(原标题:男子被郑州银行起诉“为陌生人担保借50万”,质疑银行造假)

近日,知名“网络劝生者”徐世海向顶端新闻记者反映,其突然被郑州银行起诉为他人担保贷款50万元,因借款逾期要求承担连带清偿责任。但他并不认识借款人,也从未为该借款人担保。

借款人也告诉顶端新闻记者,他亦不认识徐世海,不清楚担保一事。

由于郑州银行的起诉,徐世海的银行卡账户被冻结、限制消费,靠朋友救济生活。他认为,郑州银行内部挪用相关资料,拼凑伪造担保合同。

一张意外传票:因担保借款50万逾期被起诉,却不认识被担保人

徐世海出生在河南省南阳市,后赴郑州工作。他是被媒体广泛报道的“网络劝生者”(卧底“约死群”劝阻青少年自杀,曾劝阻400多人),也是郑州红十字水上义务救援队志愿者。

徐世海告诉顶端新闻记者,2019年6月,他突然收到郑州高新区法院的传票,成为一起金融借款合同纠纷的被告。

郑州银行起诉称,徐世海及其爱人南书红2014年9月26日为毋某旗提供借款50万元的担保,与郑州银行签订了《最高额保证合同》,承担连带责任。

令徐世海疑惑的是,他“不认识借款人毋某旗,也未在毋某旗的借款担保合同上签过字”。他在法庭答辩称,“我从未见过毋某旗本人,与他也从未联系过,本案中的担保合同是在本人不知情的情况下,银行工作人员骗取答辩人签的。”

一审阶段,高新区法院以超过3年的诉讼时效为由,驳回了郑州银行的起诉。

随后,郑州银行上诉到郑州中院,再次认为徐世海应对“毋某旗借款未还本息共计约71万元”承担连带还款责任。

徐世海表示,他不认识借款人毋某旗,也从未为其提供担保,郑州银行出示的担保现场签字,影像资料显示签字人并非徐世海、南书红。且本案即使担保成立,也已经超过保证期间,不应承担连带责任。

关于徐世海提出的“影像资料中签字人非本人”的质疑,判决书中未作评议。顶端新闻记者12月8日联系郑州银行及郑州中院,截至发稿未收到回复。

郑州中院在二审判决书中认为,按照借款人应归还借款期限(即借款发生一年后),郑州银行提起的诉讼未超过诉讼时效期间。“涉案借款合同及保证合同均系签约人的真实意思表示,并不违反法律及行政法规的强制性规定,合法有效”。

该院判决,撤销一审判决书,徐世海、南书红应当承担毋某旗借款未还的连带责任。

担保合同争议:合同签字页被质疑拼凑伪造

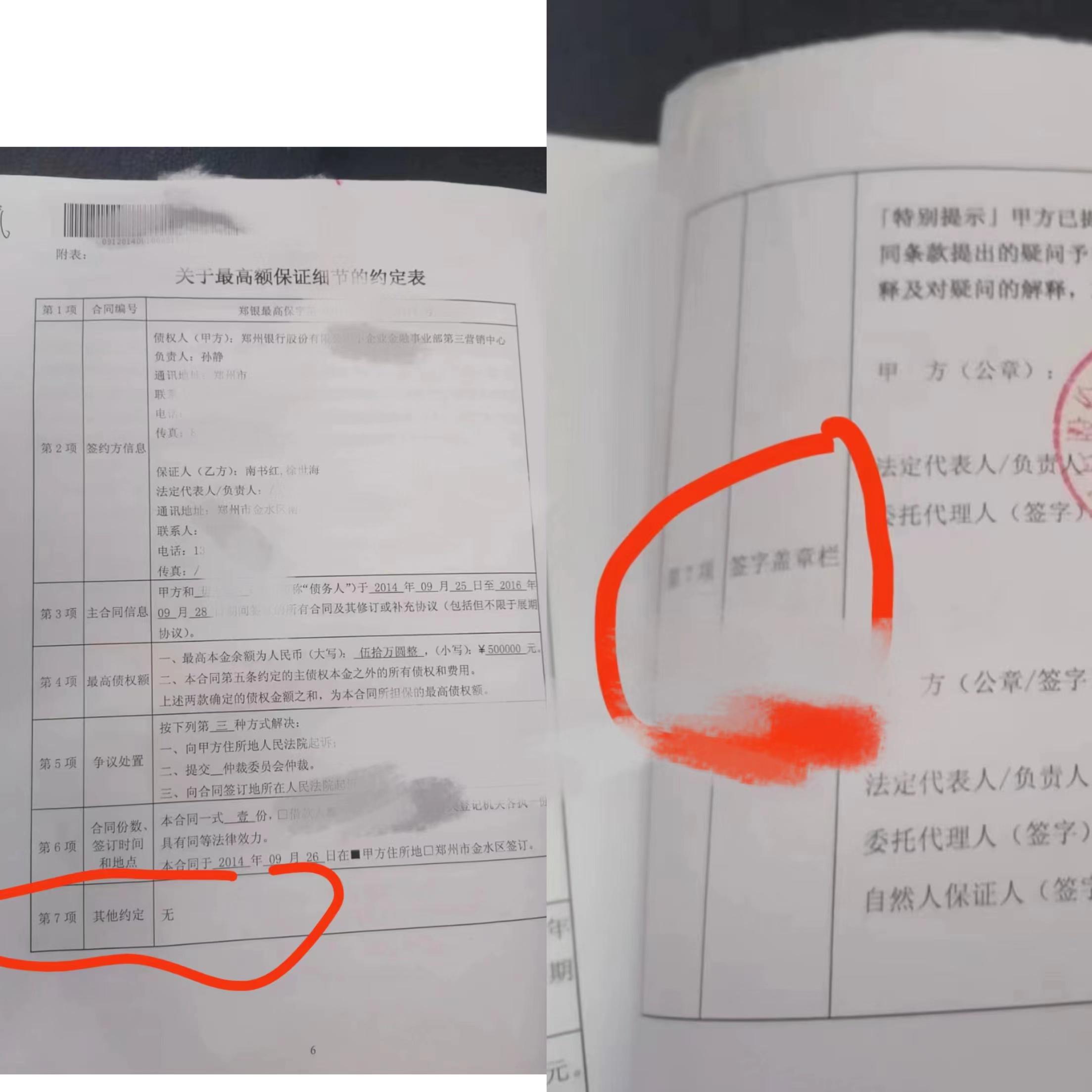

郑州中院二审判决后,徐世海不服,于2022年2月向河南省高院申请再审。他认为,郑州银行提供的《最高额保证合同》,申请人签字页的内容和之前的内容不连续(贯),存在拼凑和伪造的迹象。

河南省高院审查认为,本案二审对双方争议的借款和保证相关事实不清,指令郑州中院再审。

河南省高院在裁定书中称,郑州银行主张的有关保证的事实存疑。本案原审中,郑州银行提交的《最高额保证合同》附表共两页,第一页第7项其他约定记载“无”,第二页同样显示第7项为签字盖章栏。由于该第一页和第二页分别印制在两张纸上,第一页和第二页内容存在不衔接和相互矛盾之处。且该《最高额保证合同》正文和附表均未加盖骑缝章或指印,申请人徐世海、南书红对此提出异议,郑州银行作为格式合同的提供方,未对此不合理之处作出合理解释,该《最高额保证合同》真实性存疑。

再审阶段,“借款担保合同”是否成立,成为本案的焦点。保证合同中“第七项”重复出现的问题,也是双方答辩的要点。

郑州银行在庭审时辩称,“关于保证合同中两项第七项重复问题,保证合同版本系制式合同,是从银行系统中自动生成后打印出来,Word格式发生错误,导致两个第七项与第二页分层。这个属于字面技术操作错误问题,内容是没有问题的。这个可以根据合同的页码和合同上端的编码看出都是一份连贯的合同,不存在错误的现象。”该说法被郑州中院采信。

河南省高院裁定:保证合同早于借款合同一月有余,对应关系存疑

本案另一争议在于,“担保合同”早于“借款合同”一个多月,是否存在对应关系。

前述河南省高院的裁定书提到一个细节,由于本案借款合同显示签订时间为2014年10月29日,但随附的《最高额保证合同》显示签订时间为2014年9月26日,保证合同签订时间早于借款合同一月有余,本案借款与保证是否存在对应关系亦存疑。

郑州银行在再审庭审时称,银行放贷款有常规流程,先确定担保人的担保情况,借款最高额保证合同之后,相当于担保方已确认。然后银行内部开始走流程审批借款合同,这个时间周期是一个多月。该说法被郑州中院采信。

关于本案中的“时间疑点”,徐世海还提出,郑州银行在办理毋某旗贷款业务时,居然是先放贷款,后签借款合同。在案资料显示,2014年9月26日,郑州银行已为毋某旗发放30万贷款;但是借款合同显示,借款合同签订时间为2014年10月29日。再审判决未对此做出评议。

顶端新闻记者12月8日分别联系郑州银行及郑州中院询问此事,未获回应。

徐世海曾向河南银保监局举报,在他不知情情况下,郑州银行的客户经理利用他之前签的空白材料为毋某旗一笔50万元贷款提供担保。

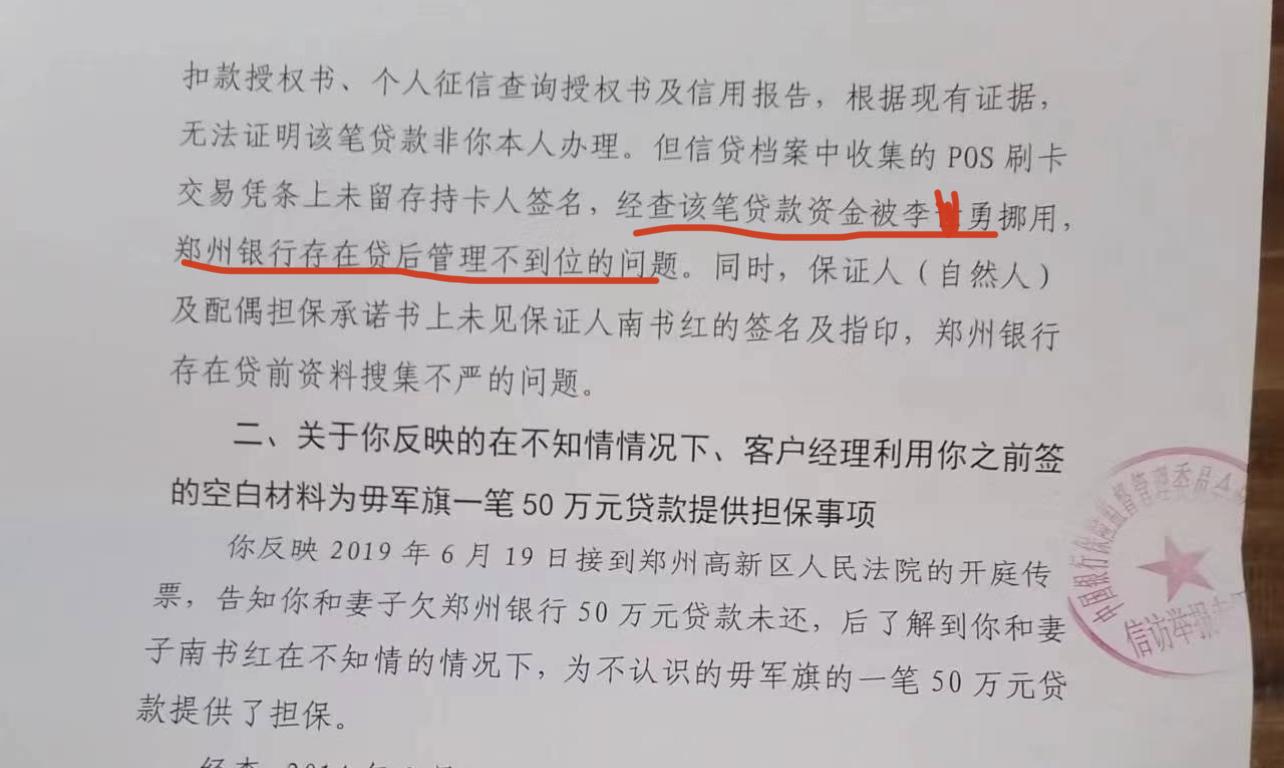

河南银保监局2021年出具的《调查意见书》中称,“郑州银行信贷档案资料中留存有经你和南书红签名的最高额保证合同、保证人(自然人)及配偶担保承诺书、个人征信查询授权书,根据现有证据,无法证明你对担保事项不知情。但信贷档案资料中未搜集你和南书红担保面签照片,郑州银行存在面签不到位的问题。”

该《调查意见书》还提到,以徐世海名义办理的另一笔贷款中,“信贷档案中收集的POS刷卡、交易凭条上未留存持卡人签名,经查该笔贷款资金被李某勇挪用,郑州银行存在贷后管理不到位的问题。”

借款人称身份证被他人借去贷款,亦不认识担保人徐世海

顶端新闻记者注意到,2022年9月1日再审期间,郑州中院对借款人毋某旗询问时,毋某旗称,该笔借款系被他人借用身份证贷出。

毋某旗告诉郑州中院,他和案外人李某勇是朋友关系,李某勇曾借用他的身份证在郑州银行贷款。后来,郑州银行李某冰找到他,三人在李某勇的办公室签了借款合同。银行卡被李某勇拿着,还款包括利息都是李某勇在还。

关于徐世海担保一事,毋某旗告诉郑州中院,他不清楚担保合同的具体情况。“那天去签合同,也没说谁担保”,诉讼阶段才见过徐世海,“之前不认识”。

顶端新闻记者12月8日联系到毋某旗,他的说法与上述一致。但记者多次联系李某勇均未果,毋某旗和徐世海均表示,他们也已多年联系不上李某勇。

2022年10月28日,郑州中院再审判决,驳回徐世海相关请求,维持二审原判。

徐世海不服,向郑州市检察院申请民事检察监督,2023年11月20日,该院经审查认为符合受理条件,决定予以受理。

顶端新闻记者12月8日向郑州中院、郑州银行发送了采访函,询问徐世海相关质疑,截至发稿未获回复。

同日,借款人毋某旗告诉顶端新闻记者,数天前,他也接到郑州市检察院的受理告知书,称有需要补充的证据可以联系检察院。